Urbanisme/Habitat

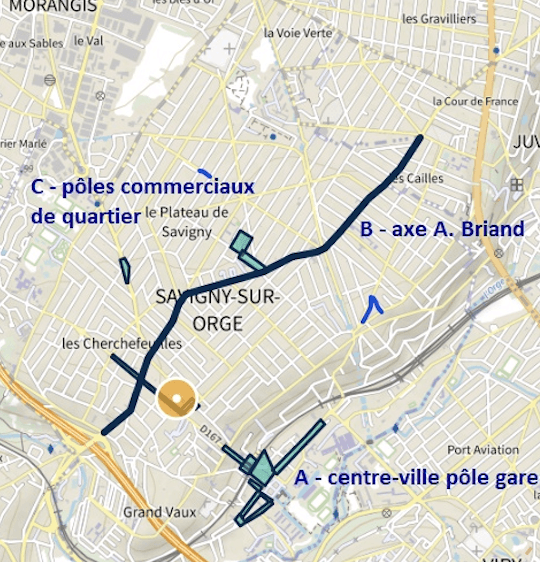

Diagnostic territorial préliminaire à la mise en place d’un périmètre de sauvegarde du commerce et de l’artisanat de proximité à Savigny-sur-Orge

- 2021

- Français

- 20 Mo

La Ville organise l'activité commerciale en tenant compte de son aménagement, et s'assure que la création d'un espace commercial n'engendre aucun préjudice.

La vitalité et la diversité des commerces sur la Ville contribuent à son rayonnement et à la qualité de vie des habitants. Ainsi, la Ville met progressivement en place des outils afin de préserver la qualité des commerces sur la commune et de les valoriser :

Le périmètre de sauvegarde et le droit de préemption commercial

Un périmètre de sauvegarde du commerce et de l’artisanat de proximité assorti du droit de préemption commercial est instauré depuis le 6 mai 2021. L’objectif est de lutter contre la multiplication de commerces identiques et d’être informé de tout changement de bail commercial.

Fiche pratique

Vérifié le 03/11/2021 - Direction de l'information légale et administrative (Première ministre)

La valorisation d'entreprise consiste à évaluer la valeur marchande de l'entreprise. Cette valeur constituera la base de négociation du prix de cession avec le repreneur de votre entreprise.

Urbanisme/Habitat

Diagnostic territorial préliminaire à la mise en place d’un périmètre de sauvegarde du commerce et de l’artisanat de proximité à Savigny-sur-Orge

Urbanisme/Habitat

Urbanisme : CERFA N°13644-02